Статистическое наблюдение

Статистическое наблюдение представляет собойнаучно организованный сбор количественных данных о явлениях и процессах, происходящих в различных областях деятельности, с помощью учета первичных данных о каждом отдельном случае или факте, относящемся к изучаемому явлению. Статистическое наблюдение - первый этап любой статистической работы, в результате проведения которого получают исходные цифровые данные.

Объект статистического наблюдения - это определенное явление, которое подлежит наблюдению.

Главная задача статистического наблюдения заключается в получении достоверной информации для выявления закономерностей развития явлений и процессов.

Статистическое исследование может быть проведено успешно, если продумана и правильно организована работа по сбору сведений. Для этого составляется план статистического наблюдения, состоящий из программно-методологической и организационной частей.

Программно-методологический план наблюдения включает цель и объект наблюдения, единицу наблюдения, программу наблюдения и организационный план наблюдения (место, время наблюдения, сроки проведения всей работы и другие организационные вопросы наблюдения).

Прежде чем начать наблюдение, нужно правильно определить его цель. Цель статистического наблюдения определяется исходя из общих задач, поставленных перед статистическим изучением явлений. Например, торговые кадры можно изучить по полу, возрасту, образованию, классификации, стажу работы и т.д. Складскую торговую сеть нужно изучать уже в другом направлении: размеры складской площади, специализация, оснащение техникой, уровень механизации погрузочно-разгрузочных работ, товарооборот на 1 кв. м складской площади и т.д. Цель статистического наблюдения и его задачи должны определяться нуждами управления хозяйствующим субъектом.

На основании разработанной программы наблюдения составляется статистический формуляр . Это документ, в котором в определенной последовательности изложены все вопросы программы и где регистрируются ответы на эти вопросы. Статистический формуляр носит различные названия: отчет, форма, переписной лист, опросный бланк и т.д. Формуляры могут быть двух видов: 1) карточные (индивидуальные) и 2) списочные. В карточном формуляре регистрируются сведения относительно одной единицы совокупности. К ним относятся всякого рода анкеты и индивидуальные бланки. В списочном формуляре регистрируются сведения относительно двух и более единиц совокупности.

Следующим видом статистической работы является сводка и группировка собранных данных в пределах каждой группы и по совокупности в целом. Обработка статистического материала производится путем построения рядов цифр, таблиц, графиков. Затем переходят к вычислению обобщающих показателей .

Изучаемые статистикой массовые явления как множество явлений одного вида, отличающихся индивидуальными признаками, но обладающих общим качеством (развитием по единым законам), называют статистической совокупностью. Например, совокупность населения или отдельных его контингентов (пенсионеры, трудоспособное население, студенты и т.д.), совокупность промышленных предприятий и т.д. Статистическая совокупность - это совокупность объектов или явлений общественной жизни, объединенных общей связью. Объекты, входящие в статистическую совокупность, обладают несколькими общими признаками и могут различаться между собой рядом других, второстепенных, признаков. Наличие разносторонних и многообразных форм отношений и связей между ними обуславливает возможность выделения ряда частных статистических совокупностей для одних и тех же объектов. Например, из общей совокупности предприятий, фирм, компаний и т.д. могут быть выделены частные совокупности сначала по одному, затем по другому признаку и т.д. (по формам собственности, по уровню техники, по уровню рентабельности).

Статистические совокупности характеризуют массовые явления, которые определены местом и временем. Исследование различных статистических совокупностей, связанное с количественной характеристикой и выявлением присущих им закономерностей в конкретных условиях места и времени, являются предметом статистики.

Изучение статистики как науки основано на системе категорий и понятий, отражающих существенные свойства, признаки, взаимосвязи явлений и процессов. Статистическая совокупность является одним из главных понятий статистической науки. С понятием «статистическая совокупность» связаны другие основные понятия: «единица совокупности», «статистический признак», «вариация признаков», «статистический показатель», «статистическая закономерность» и другие.

Элементы, множество которых образует изучаемую статистическую совокупность, называют единицей совокупности . Каждая единица совокупности может быть охарактеризована разного рода качественными (атрибутивными) или количественными признаками , например, в статистике населения признаками служат: пол, возраст, профессия, образование и т.д. Единица совокупности - это первичный элемент статистической совокупности, являющийся носителем признаков, подлежащих регистрации, и основой ведущегося при обследовании счета.

Важным свойством статистической совокупности является вариация – различия в значениях характеристик единиц, входящих в изучаемую совокупность. Если определенный признак имеет разные значения для отдельных единиц совокупности, то говорят, что он варьирует или имеет некоторую вариацию.

Любое статистическое исследование (исследование статистической совокупности) начинается с изучения единиц совокупности, с регистрации признаков, изучение которых необходимо для достижения цели исследования.

Закономерность, выявленная на основе массового наблюдения, называется статистической закономерностью .

Система статистических показателей , отражает количественную характеристику различных экономических явлений и процессов, а также экономики в целом. Под термином «система показателей» понимается некоторое упорядоченное множество взаимосвязанных и взаимосогласованных показателей , характеризующих процессы, происходящие в экономике, и экономику в целом. Согласованность между различными показателями достигается путем гармонизации и координации определений и классификаций, на основе которых осуществляется их исчисление. Согласованность показателей позволяет использовать их в комбинациях, а также исчислять различные производные коэффициенты, имеющие большое аналитическое значение. Например, согласованность методов исчисления показателей ВВП и дефицита государственного бюджета позволяет определить коэффициент, характеризующий соотношение этих величин. Показатели экономической статистики, характеризующие процессы, происходящие в экономике, образуют подсистемы (блоки) общей системы экономической статистики. Таким образом, система показателей экономической статистики представляет собой совокупность взаимосвязанных подсистем экономической информации, например, таких подсистем, как СНС, статистика цен, статистика финансов и т. д.

Термин «статистический показатель» имеет два значения. Во-первых, это конкретная цифровая характеристика того или иного явления, например, численность населения России на 1 января 1999 г. или индекс роста потребительских цен за тот или иной период и т. д. Во-вторых, это общее определение содержания того или иного показателя, т. е. элементов, которые должны быть включены в показатель. Например, определение ВВП устанавливает те виды платежей, производимых предприятиями и организациями, которые должны быть включены в расчет этого показателя. Статистический показатель - обобщенная количественная характеристика явлений и процессов в единстве с их качественной определенностью.

Определение содержания показателя и методов его оценки принято называть разработкой методологии, которая, как правило, включает следующие этапы:

1) идентификация явлений и процессов, подлежащих статистическому изучению (определение типа данных, требующих разработки), формулирование целей, ради которых должны быть исчислены те или иные показатели (например, целью исчисления ВВП является измерение производства товаров и услуг, а также темпов экономического роста);

2) определение содержания показателей, например, при исчислении показателя национального богатства должны быть точно определены те виды экономических активов, которые подлежат включению в этот показатель;

3) определение методов оценки отдельных показателей;

4) определение основных классификаций, которые должны быть применены для распределения изучаемых экономических явлений на однородные группы на основе тех или иных критериев, например, по одной из важнейших классификаций население страны подразделяется на социальные группы;

5) определение основных источников данных, необходимых для исчисления показателей, а также процедуры обработки собранных данных с целью получения обобщающих показателей.

Степень точности исчисления различных показателей различна и зависит от ряда факторов: от сложности изучаемых явлений, степени различия их характеристик, а также от требований к точности данных со стороны потребителей информации, что в свою очередь зависит от целей их использования. Многие показатели необходимы лишь для выявления общих тенденций экономического развития.

Система показателей экономической статистики должна соответствовать определенным требованиям, чтобы была возможность проводить описание и анализ экономического развития, и иметь всеохватывающий характер , т. е. распространяться на все процессы, происходящие в экономике, а также должны быть охвачены все хозяйствующие субъекты, все виды экономических операций, которые они выполняют.

Система показателей экономической статистики имеет иерархическую структуру. На вершине этой системы находится блок наиболее общих макроэкономических показателей - СНС, состоящая из подсистем, каждая из которых представляет собой более подробную характеристику тех или иных аспектов экономического процесса. СНС и ее подсистемы связаны с другими блоками экономической статистики, что позволяет проводить более глубокий анализ по целому ряду направлений.

Понятия признака и статистического показателя взаимосвязаны и в ряде случаев употребляются как тождественные.

Статистическое наблюдение может быть организовано по-разному. Различают следующие формы организации статистического наблюдения:

1) статистическая отчетность, которую предоставляют коммерческие и некоммерческие предприятия, организации, учреждения;

2) специально организованные статистические обследования;

3) регистры.

Основной, главной формой статистического наблюдения является статистическая отчетность. Источниками отчетности являются данные первичного учета (оперативного, бухгалтерского), которые позволяют получать исчерпывающую информацию о деятельности предприятий, организаций, учреждений. Формы отчетности (документы, бланки, содержащие перечень определенных показателей, сведений, характеризующих хозяйственную единицу и результаты ее деятельности) разрабатывают и утверждают органы государственной статистики.

В соответствии со сроками представления текущая отчетность бывает: суточная, недельная, месячная, квартальная, полугодовая, годовая.

Срочная отчетность действует в тех случаях, когда необходимо получить информацию по важнейшим показателям хозяйственной деятельности и характеризуется короткой периодичностью ее предоставления: пятидневная, декадная, пятнадцатидневная.

Годовая отчетность дает полную, подробную, законченную характеристику состояния деятельности предприятий, фирм, компаний различных сфер деятельности и форм собственности, организаций и учреждений. Годовая отчетность уточняет данные месячной и квартальной отчетности, а круг ее показателей позволяет дать углубленный (детализированный) анализ работы различных коммерческих и некоммерческих предприятий, учреждений, организаций.

Специально организованные статистические наблюдения проводятся в тех случаях, когда необходимо получить сведения по показателям, не предусмотренным статистической отчетностью.

Регистр – это поименованный и постоянно уточняемый перечень тех или иных единиц наблюдения, созданный для непрерывного длительного статистического наблюдения за определенной совокупностью. В регистре содержится информация о каждой единице совокупности. В РФ создан Единый государственный регистр предприятий и организаций всех форм собственности (ЕГРПО), который является надежной информационной базой для ведения системы национальных счетов в статистической практике России и для проведения выборочных обследований предприятий (как генеральная совокупность) с различной целью.

В организационной части программы статистического наблюдения определяются место и время наблюдения, форма, вид и способ наблюдения, охват объектов наблюдения, способы собирания данных и т.д.

Если изучаемые объекты могут перемещаться, необходимо точно установить, в каком месте изучаемый объект подлежит наблюдению (в каком месте объект поддается наиболее точному учету). Так, например, при переписи населения местом наблюдения является место жительства.

С вопросом о месте наблюдения связан вопрос о разбивке территории на переписные участки. Границы этих делений должны быть точны.

В статистике различают объективное и субъективное время наблюдения .

Объективным называется время, к которому относится данное наблюдение и характеризует тот период или момент времени, по состоянию на который были собраны и зарегистрированы признаки совокупности. Так, например, данные о выпуске продукции, размерах потребления и т.д. можно получить только за определенный период времени. Сведения же о численности населения, числе учителей, врачей, больничных коек и т.д. можно собрать только по состоянию на определенную дату.

Если наблюдение приурочено к определенному моменту, то он является критическим моментом . В этом случае объективное время является критическим моментом.

Критическим моментом для каждого статистического наблюдения устанавливают исходя из специфических особенностей наблюдаемых явлений. Например, при переписи населения критический момент обычно приурочивается к зимнему периоду, к середине недели, когда население наименее подвижно.

Субъективное время наблюдения - это время производства наблюдения, т.е. период, в течение которого производится регистрация единиц совокупности. Так, если срок предоставления отчета хозяйствующего субъекта в налоговую инспекцию за первый квартал - 10 апреля, то объективным временем являются три месяца (январь- март), а субъективным - 1-10 апреля, т.е. время которое дается для составления отчета.

В целях обеспечения точности наблюдения субъективное время должно измеряться по возможности более коротким периодом. Когда наблюдение основывается на документальных данных, длительность субъективного времени не имеет значения.

Статистические наблюдения подразделяются на ряд видов по времени, охвату и способу регистрации фактов.

По времени регистрации фактов различают текущее (непрерывное) и прерывное (периодическое и единовременное) наблюдение.

Текущее наблюдение ведется систематически, непрерывно, по мере возникновения явлений.

Единовременное наблюдение проводится один раз для решения какой-либо задачи или повторяется эпизодически через неопределенный промежуток времени, по мере надобности.

По охвату единиц совокупности различают сплошные и несплошные наблюдения.

При сплошном наблюдении регистрируются все без исключения единицы совокупности. Одновременно в современной статистике, в условиях рыночной экономики, используется в широких масштабах несплошное наблюдение. Несплошное наблюдение требует значительно меньше материальных и трудовых затрат, чем сплошное, позволяет применять более совершенные способы учета фактов, повышает оперативное значение статистических материалов, ибо может быть проведено в более короткие сроки. В ряде случаев несплошное наблюдение является единственно возможным (тогда, когда процесс наблюдения влечет за собой уничтожение наблюдаемых единиц).

При способе основного массива обследованию подвергается основной массив и сознательно исключается часть совокупности. Например, наблюдение за объемом реализации и ценами на торговых рынках проводится на 308 городах Российской Федерации, составляющих менее 5% всех городов страны, но в которых проживает более половины всего городского населения, причем такой учет ведется только на основных рынках. Такое положение существенно не влияет на результаты наблюдения, так как обследуется основная часть совокупности.

При выборочном наблюдении обследованию подвергается отобранная в определенном порядке часть единиц совокупности, а полученные результаты распространяются на всю совокупность. Воснове выборочного наблюдения лежит случайный отбор некоторой части единиц изучаемой совокупности и распространение полученных в результате наблюдения сводных характеристик (средних и относительных величин) на всю совокупность.

Монографическое наблюдение (описание) . Оно заключается в подробном описании и исследовании небольшого числа единиц (компаний, банков, фирм, предприятий, ферм и т.д.). Монографическое наблюдение широко используется научными учреждениями для глубокого и всестороннего изучения характерных особенностей исследуемых объектов. Так, особый интерес представляет монографическое исследование какой-либо эффективно работающей фирмы с целью изучения способов и методов ее коммерческой деятельности.

Регистрация необходимых сведений при статистическом наблюдении может проводиться с использованием различных источников информации.

Способ непосредственного наблюдения осуществляется путем регистрации изучаемых единиц и их признаков лицами, производящими регистрацию, на основе непосредственного осмотра, подсчета, взвешивания, показания приборов и т.д.

Документальный способ наблюдения применяется при заполнении предприятиями (фирмами, компаниями и т.п.), учреждениями и организациями отчетности на основе документов первичного учета, т.е. оперативного и бухгалтерского.

Оба эти способа - непосредственное наблюдение и документальный способ - при правильной организации наблюдения, надлежащем контроле за постановкой учета и правильностью заполнения форм отчетности обеспечивают наибольшую достоверность статистических данных.

При опросе статистические материалы получают путем регистрации показаний, которые дают опрашиваемые лица. Опрос может быть организован по-разному. Различают четыре разновидности этого способа: экспедиционный (изустный), анкетный, корреспондентский и способ саморегистрации.

Экспедиционный способ (изустный опрос) заключается в том, что специально выделенное лицо - регистратор - опрашивает обследуемое лицо и с его слов заполняет бланк обследования. При этом он одновременно контролирует правильность получаемых сведений. Этот способ обеспечивает достаточно точные результаты, но он весьма дорогостоящий. По этой причине его применяют при наиболее важных статистических обследованиях населения (например, переписи населения).

Анкетный способ состоит в том, что разработанная анкета рассылается определенному кругу лиц и после заполнения возвращается статистическим органам. Таким образом, данный способ основан на принципе добровольного заполнения специальных опросных бланков (анкет), рассылаемых лицам, от которых желательно получить сведения, с просьбой их заполнить и прислать обратно.

Корреспондентский способ заключается в том, что статистические и другие органы рассылают специально разработанные бланки и инструкции к их заполнению отдельным организациям или специально подобранным лицам, давшим согласие периодически заполнять их и присылать статистическому или другому органу в установленные сроки.

Саморегистрация (самоисчисление) состоит в том, что работники статистических органов раздают опросные бланки опрашиваемым лицам, инструктируют их, а затем собирают заполненные формуляры, контролируя корректность заполнения полученных сведений. Этот способ нашел наибольшее применение при бюджетных обследованиях семей, некоторых переписях и т.п.

В экономической статистике используется множество систем обозначений, что облегчает сбор, обработку и поиск данных. Основными системами обозначений являются единицы измерений, единицы объектов административно-территориального деления, населенных пунктов, органов государственного управления, предприятий и организаций, стран, валют.

Статистическая группировка И СВОДКА

Собранный в процессе статистического наблюдения материал представляет собой разрозненные первичные цифровые сведения об отдельных единицах изучаемого явления (объекта). Следующим этапом статистического исследования является сводка и группировка информации, полученной в результате проведенного статистического наблюдения.

Сводка представляет собой обобщение полученных конкретных единичных фактов, составляющих статистическую совокупность, для определения типичных черт и закономерностей. Это научно организованная обработка материалов статистического наблюдения в целях получения обобщенных характеристик изучаемого явления по ряду существенных для него признаков.

Группировка – это разделение единиц изучаемой совокупности на группы, качественно однородные по определенным существенным для них признакам. Группировка одним из самых сложных в методологическом аспекте этапов статистического исследования. Выявление связей между явлениями и их признаками основная задача группировки статистического материала, статистическая группировка является основным методом научной обработки статистического материала.

Чтобы дать правильную статистическую интерпретацию собранных материалов, необходимо заранее установить перечень показателей, но которым надо получить сводные данные для характеристики исследуемых явлений. Разработка системы показателей является важнейшей составной частью статистической сводки. Основой ее разработки является поставленная задача исследования. Без четко сформулированной задачи исследования, без глубокого знания изучаемого явления нельзя построить и систему показателей, наиболее полно характеризующих данное явление. Завершающим этапом сводки является подсчет групповых и общих итогов и графическое изображение полученных данных виде таблиц, диаграмм и пр.

При построении группировки необходимо выбрать группировочный признак (основание группировки), который служит основанием для распределения явлений по группам, и определить число выделяемых групп. Выбор группировочного признака зависит от характера изучаемых явлений и целей группировки. Задачами метода группировок являются определение структуры совокупности, характеристика основных типов явлений и изучение их взаимосвязи.

Группировочные признаки подразделяются на количественные и качественные (или атрибутивные).

Рис.2.1. Виды группировочных признаков

Количественные признаки имеют числовое выражение (объем выпуска продукции, объем основных фондов, численность работников, курс доллара в рублях, возраст человека, урожайность зерновых культур, объем кредита, процентная ставка и т.п.).

Атрибутивные (качественные признаки) не имеют количественного выражения, а отражают состояние единицы совокупности (пол, национальность человека, семейное положение, отраслевая принадлежность предприятия-резидента и т.п.).

При анализе явлений часто используют пространственные группировки (по географическому признаку). Данные любой группировки соответствуют определенному моменту времени или периоду.

При группировке по количественному признаку возникает вопрос о числе групп, которое зависит: от задач исследования, от группировочного признака, от объема совокупности, от степени вариации группировочного признака.

Чаще всего для расчета числа групп используется формула Стерджесса :

n = 1 + 3,322lgN,

где n – число групп;

N – число единиц совокупности.

В зависимости от исследовательских целей группировки можно использовать равные и неравные интервалы: они бывают возрастающие и убывающие, открытые и закрытые. Если применяются равные интервалы, то их величина может быть рассчитана по следующей формуле:

x max – максимальное значение признака в совокупности;

x min – минимальное значение признака в совокупности.

Группировки бывают следующих видов :

- типологический: целью такой группировки является выделение из разнородной совокупности однородных групп единиц, классов, социально-экономических типов;

- структурный: данная группировка производит разделение однородной совокупности на группы, характеризующие ее структуру по какому-либо изменяющемуся признаку;

- аналитический: эта группировка применяется для выявления взаимосвязи и зависимости между явлениями и различными их признаками.

Статистическая группировка, построенная по одному группировочному признаку, называется простой . Комбинационная группировка строится по нескольким признакам.

В целях достижения сопоставимости данных или в иных аналитических целях производится перегруппировка единиц объекта и строится вторичная группировка (образуются новые группы на основе ранее произведенной группировки без обращения к первичным данным).

Результаты сводки и группировки данных статистического наблюдения представляются в виде статистических рядов распределения , которые характеризуют распределение единиц совокупности на группы по одному признаку.

Ряды распределения, образованные по качественным признакам, называются атрибутивными . Группировка единиц совокупности по количественному признаку позволяет построить вариационный ряд . Вариационный ряд может строиться по дискретному или непрерывному признаку. Дискретный признак выражается определенным значением, как правило, в целых числах. Ряд распределения, построенный по дискретному признаку, называется дискретным вариационным рядом .

Непрерывный признак может принимать в определенных пределах любые промежуточные значения. Ряд распределения, построенный по непрерывному признаку, называется интервальным вариационным рядом (в данном ряду, как правило, вариация признака указывается в виде интервалов "от" и "до").

Вариационные ряды состоят из двух элементов - вариантов и частот:

- вариант (конкретное значение варьирующего признака),

- частота (численность отдельных вариантов),

- сумма частот (численность всей совокупности,

- частости (частоты, выраженные в долях единицы или в процентах к итогу).

Важной задачей статистических группировок является выявление и изучение связи и взаимообусловленности между явлениями. Эти связи могут быть установлены при помощи аналитических группировок на основании взаимосвязанных признаков: факторных и результативных. Факторные признаки обуславливают изменения явлений, а результативные признаки изменяются под влиянием факторных.

При группировке изучаемых явлений по одному признаку, тем более при комбинации двух-трех признаков можно получить значительное число групп (например, при группировке населения по возрасту, при группировке торговых фирм по числу работников или по размеру товарооборота и т.д.). Если признак изменяется в широких пределах и имеет много различных значений, возникает вопрос об определении интервала группировки . После определения числа групп устанавливают интервалы группировки.

Интервал группировки – значения варьируемого признака, лежащие в определенных границах. Полученное расчетное значение интервала группировки обычно округляют. Интервалы имеют нижнюю и верхнюю границу или хотя бы одну из них. Нижняя граница интервала – это минимальное значение признака, верхняя граница – наибольшее значение признака в интервале. Величина интервала определяется как разность между верхней и нижней границами интервала.

Рис. 2.2 Классификация интервалов группировок

Равные интервалы применяются, когда изменение количественного признака внутри происходит равномерно. Неравные интервалы применяются в тех случаях, когда размах вариации признака в совокупности велик и значения признака варьируются неравномерно. Открытым называют интервал, у которого указана только одна граница (у первого интервала – верхняя, у последнего интервала - нижняя). Закрытый интервал имеет и верхнюю и нижнюю границы. Результаты статистического наблюдения сводки и группировки обычно представляются в форме таблиц, позволяющих наглядно представить полученные цифровые данные. Графы (сказуемое) и строки (подлежащее) образуют макет таблицы (рис.2.3.).

Название таблицы (общий заголовок)

|

Заголовок подлежащего |

Заголовок сказуемого |

|||||||||

|

Итоговая строка | ||||||||||

Рис.2.3. Макет составных частей статистической таблицы

Статистическое подлежащее таблицы - это то, о чем говорится и что характеризуется в таблице. Статистическое сказуемое таблицы показывает, какими признаками характеризуется подлежащее. Например, сравнение обобщенных результатов по числу лесных пожаров для Московской и Тверской областей за 2000-2004 гг. по данным МЧС России представлено в таблице 2.1., а сведения о чрезвычайных ситуациях, происшедших на территории Российской Федерации за 2010 год в табл.2.2.

Классификация видов таблиц представлена на рис.2.4. Такое деление производится в зависимости от состава подлежащего.

Рис.2.4. Классификация видов таблиц

В простой таблице подлежащее не делится на группы. Так как простые таблицы дают лишь итоговую сводку и недостаточны для выявления типа изучаемого явления, его структуры и взаимосвязей, то применяются групповые и комбинационные таблицы. Групповыми называются таблицы, в которых подлежащее разделено на группы по какому-либо одному признаку. Комбинационными называются такие таблицы, в которых подлежащее делится на группы не по одному, а по нескольким признакам, причем каждая группа, образованная по одному признаку, делится на подгруппы по другому признаку.

Таблица 2.1.

Сравнение обобщенных результатов по числу лесных пожаров за 2000-2004 гг. по данным МЧС России для Московской и Тверской областей

Таблица 2.2.

Сведения о чрезвычайных ситуациях, происшедших на территории Российской Федерации за 2010 год

Основные пра вила построения таблиц :

Таблица должна иметь небольшие размеры, чтобы ее удобно было читать и анализировать;

Название таблицы, заголовки подлежащего и сказуемого должны быть точными, краткими и ясными;

В таблице должны быть точно обозначены единицы измерения, а также территория и период, к которым относятся приводимые данные;

При отсутствии данных следует ставить знак тире, а при отсутствии сведений - многоточие или «нет сведений»;

В таблице должны быть подсчитаны итоги;

Цифровой материал должен даваться с одинаковой степенью точности.

Обобщающие статистические показатели

В зависимости от методов расчета обобщающие показатели могут быть абсолютными, относительными или средними величинами.

Рис. 2.5. Классификация по способу обобщения исходных данных

Абсолютные статистические величины характеризуют абсолютные размеры социально-экономических явлений, их признаков в единицах меры протяженности, площади, массы (веса) и т.п., в денежных единицах или в виде числа единиц статистической совокупности.

Выбор единиц измерения абсолютных статистических величин зависит от социально-экономической сущности изучаемого явления. Различают индивидуальные, групповые и общие абсолютные величины.

Индивидуальные абсолютные величины характеризуют размер количественного признака у отдельных единиц совокупности и являются результатом статистического наблюдения.

Групповые и общие абсолютные величины получают в процессе обработки материалов статистического наблюдения посредством суммирования абсолютных размеров признака у единиц совокупности, входящих в отдельные группы или по всей совокупности в целом.

Относительные величины являются мерой количественного соотношения статистических показателей и отображают относительные размеры социально-экономических явлений. Относительные величины могут быть представлены в виде соотношений численностей разных совокупностей явлений, их отдельных признаков, размеров разных признаков одной и той же совокупности, соотношения плановых и фактических показателей.

Величина, с которой производится сравнение, называется базисной (базой сравнения или основанием). Величина, которая сравнивается, называется текущей (отчетной).

В зависимости от задач, решаемых с помощью относительных величин, различают несколько их видов.

Относительная величина планового задания (ОВПЗ) представляет соотношение уровня планируемого показателя и уровня показателя, достигнутого в базисном периоде:

,

,

П - планируемый уровень показателя;

- базисный уровень

показателя.

- базисный уровень

показателя.

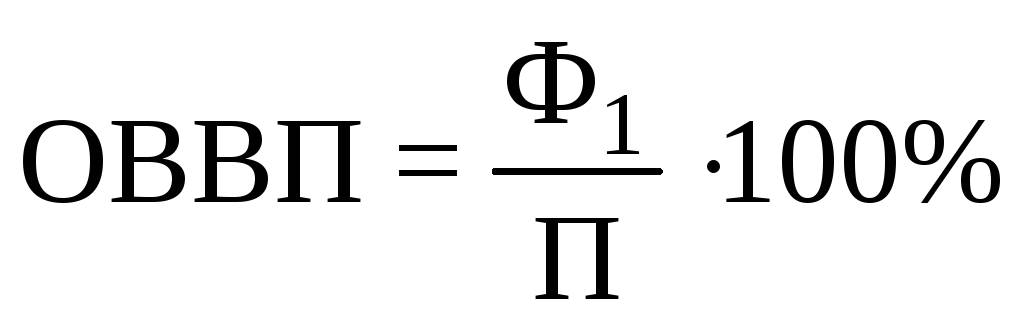

Относительная величина выполнения плана (ОВВП) есть соотношение фактической величины показателя в текущем периоде и величины этого показателя, установленной по плану. ОВВП характеризует степень выполнения плана.

,

,

- фактический

уровень показателя, достигнутый за

период;

- фактический

уровень показателя, достигнутый за

период;

П - планируемый уровень показателя на данный период.

Относительная величина динамики (ОВД) есть отношение фактической величины показателя за данный период к базисной величине показателя в предшествующем периоде. ОВД характеризует скорость изменения показателя во времени, темпы роста показателя.

ОВД

= (Ф 1 /Ф 2)

100%

ОВД

= (Ф 1 /Ф 2)

100%

Относительные величины планового задания, выполнения плана и динамики связаны между собой соотношением

ОВД=ОВВП×ОВПЗ,

т.е.

Относительная величина структуры (ОВС) – выражает соотношение части и целого между собой. ОВС характеризует структуру, состав изучаемой совокупности.

Относительная величина координации (ОВК) выражает соотношение отдельных частей целого между собой. Она показывает, сколько единиц одной части целого приходится на единицу другой его части, выбранной в качестве базы сравнения.

Относительная величина интенсивности (ОВИ) выражает соотношение размеров двух качественно различных явлений. ОВИ характеризует степень распространения явления в определенной среде, например, демографические коэффициенты – рождаемости, смертности, естественного прироста, брачности и др. Для удобства интерпретации рассчитанных показателей ОВИ чаще всего выражаются в промилле.

Относительная величина уровня экономического развития выражает производство различных видов продукции на душу населения (используется для международных сопоставлений) и является разновидностью относительной величины интенсивности.

Относительная величина сравнения (ОВСравн.) выражает соотношение одноименных показателей, относящихся к разным объектам или разным территориям (например, сопоставление объема производства холодильников в России и США).

Наряду с абсолютными и относительными величинами в статистике большое применение находят средние величины. Например, средняя цена, средний расход продуктов, средняя заработная плата, средняя мощность оборудования, средняя выработка, средний размер сбережений и т.д.

Средняя величина есть обобщающая количественная характеристика однородных явлений по какому-либо варьирующему признаку.

Средняя величина является наиболее распространенным статистическим показателем, с помощью которого дается характеристика совокупности однотипных явлений по количественно варьирующему признаку. Она показывает уровень признака в расчете на единицу совокупности. С помощью средних проводится сравнение различных совокупностей по варьирующим признакам, изучаются закономерности развития явлений и процессов общественной жизни.

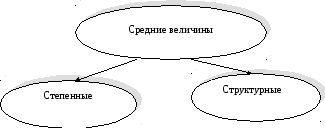

В статистике применяются два класса средних: степенные и структурные.

Рис. 2.6. Классы средних величин

Общая формула степенной средней имеет следующий вид:

,

,

- степенная средняя;

- степенная средняя;

х i ={х 1 ; х 2 ; ¼ х n } – варианты (числовые значения признака у единиц совокупности);

– частоты,

показывающие, сколько раз встречается

соответствующее значение признака у

единиц совокупности;

– частоты,

показывающие, сколько раз встречается

соответствующее значение признака у

единиц совокупности;

m – показатель степенной средней.

Выбор вида средней в каждом конкретном случае определяется целью исследования и характером имеющихся исходных данных. Средняя величина есть обобщающая характеристика совокупности и величина абстрактная, а не конкретная, так как в ней сглаживаются отдельные значения единиц совокупности, имеющие отклонения в ту и другую сторону.

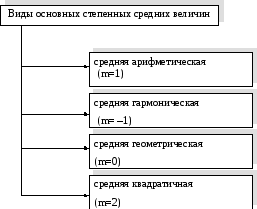

Рис.2.7. Виды основных степенных средних величин

Простая арифметическая средняя .

,

,

- среднее значение

варьирующего признака, т.е. средняя

арифметическая простая;

- среднее значение

варьирующего признака, т.е. средняя

арифметическая простая;

- отдельные значения

варьирующего признака, которые называются

вариантами;

- отдельные значения

варьирующего признака, которые называются

вариантами;

- число единиц

совокупности.

- число единиц

совокупности.

Средняя арифметическая взвешенная .

- как и раньше,

варианты;

- как и раньше,

варианты;

- частота.

- частота.

Средняя арифметическая взвешенная есть частное от деления суммы произведений вариантов и соответствующих им частот на сумму всех частот.

Частоты

,

фигурирующие в формуле средней, принято

называтьвесами

,

вследствие чего средняя арифметическая,

вычисленная с учетом весов, и получила

название взвешенной.

,

фигурирующие в формуле средней, принято

называтьвесами

,

вследствие чего средняя арифметическая,

вычисленная с учетом весов, и получила

название взвешенной.

Однако в ряде случаев абсолютные частоты отсутствуют, а известны относительные частоты, или, как принято их называть, частости, которые показывают долю или удельный вес частот во всей совокупности.

Основные свойства средней арифметической :

1. Сумма отклонений вариант от их средней арифметической величины равна нулю.

2. Если все варианты уменьшить или увеличить на одно и то же постоянное число, то средняя арифметическая величина из этих вариант уменьшится или увеличится на то же самое число. Например, если заработная плата каждого работника фирмы увеличилась за некоторый период на 150 руб., то средняя заработная плата всех работников фирмы увеличилась также на 150 руб.

3. Если все варианты одинаково увеличить (или уменьшить) в одно и то же число раз, то средняя арифметическая увеличится (или уменьшится) во столько же раз. Например, если бы заработная плата каждого работника фирмы увеличилась на 10%, то и средняя заработная плата всех работников фирмы увеличилась бы на 10%.

4. Если все веса средней одинаково увеличить (или уменьшить) в несколько раз, средняя арифметическая не изменится.

Увеличение всех весов в несколько раз приводит к тому, что во столько же одновременно увеличится и числитель, и знаменатель дроби (средней арифметической), поэтому значение дроби не изменяется.

Тема 1. Предмет и метод статистики

1. Основная задача статистики как науки – это:

А) разработка методов расчета и сравнительного анализа экономики и социального развития различных стран;

Б) информационное обеспечение процесса интеграции России в мировую экономику;

В) разработка системы показателей процессов общественного развития и методов их измерения.

Статистика – это общественная наука, изучающая явления и процессы общественной жизни, она раскрывает законы возникновения и развития этих явлений и их взаимосвязи.

статистическая наука – вся практическая деятельности человека по сбору, обработке, накоплению и анализу цифровых данных, которые характеризуют образование, экономику страны, ее культуру и другие жизненно важные явления в жизни общества;

2. Предмет статистической науки – это :

А) изучение количественной стороны массовых общественных явлений;

Б) изучение социально-экономического содержания массовых общественных явлений;

В) анализ качественных особенностей общественных явлений.

Предметом статистической науки являются:

1) массовые социально–экономические явления жизни;

2) количественная сторона этих явлений в конкретных условиях места и времени.

3. Основной метод статистики – это :

А) анализ динамики и математическое прогнозирование массовых общественных явлений;

Б) выборочное статистическое наблюдение, обработка и анализ полученных данных;

В) корреляционно-регрессионный анализ статистических показателей.

Статистическое исследование подразделяется на три последовательные стадии:

1) статистическое наблюдение, т.е. сбор первичного статистического материала;

2) сводка и разработка результатов наблюдений, т.е. их обработка;

3) анализ полученных сводных материалов.

4. Статистические показатели – это :

А) количественная оценка свойства изучаемого массового явления;

Б) качественная характеристика особенности развития изучаемых явлений;

В) характерное свойство изучаемого явления, отличающее его от других явлений.

Первичная статистическая информация выражается прежде всего в виде абсолютных показателей, которые являются количественной базой всех форм учета.

5. Статистическая совокупность – это :

А) множество единиц изучаемого явления, объединенных единой качественной основой;

Б) социально-экономические типы изучаемого массового явления;

В) множество статистических показателей, описывающих изучаемое явление.

Статистическая совокупность

- это множество единиц (объектов, явлений), объединенных единой закономерностью и варьирующих в пределах общего качества.

Специфическим свойством статистической совокупности является массовость единиц

, поскольку явление характеризуется массовым процессом и всем многообразием определяющих его причин и форм.

Под единицами совокупности

понимаются ее неделимые первичные элементы, выражающие ее качественную однородность, т. е. являющиеся носителями признаков.

Под качественной однородностью единиц

совокупности понимается сходство единиц (объектов, явлений) по каким-либо существенным признакам, но различающихся по каким-либо другим признакам.

Тема 2. Методы сбора статистической информации

1. Статистическое наблюдение – это :

А) систематизация фактов, описывающих изучаемое явление;

Б) регистрация устанавливаемых фактов в учетных документах для их последующего обобщения;

В) научно организованная работа по сбору массовых первичных данных о явлениях и процессах общественной жизни.

Статистическое наблюдение – это организованная работа по сбору первичных сведений об изучаемых массовых явлениях и процессах общественной жизни. Статистическое наблюдение проводится организованно и по заранее разработанным программе и плану.

2. Выборочное наблюдение – это:

А) наблюдение, при котором сбор данных основан на принципе добровольного заполнения анкет;

Б) наблюдение, при котором обследованию подвергается та часть единиц совокупности, у которой величина изучаемого признака является преобладающей во всем объеме;

В) наблюдение, при котором характеристика всей совокупности фактов дается по некоторой ее части, отобранной в случайном порядке.

В основе этого наблюдения лежит идея о том, что отобранная в случайном порядке некоторая часть единиц может представлять всю изучаемую совокупность явления по интересующим исследователя признакам. Целью выборочного наблюдения является получение информации прежде всего для определения сводных обобщающих характеристик всей изучаемой совокупности.

3. Программа статистического наблюдения – это :

А) перечень показателей, подлежащих изучению;

Б) совокупность разъяснений и указаний по заполнению отчетных документов;

В) бланки определенных форм учета и отчетности.

Разработка плана проведения статистического наблюдения является важнейшим этапом подготовки статистического наблюдения. План должен содержать формулировку и решение организационных вопросов, таких как установление целей и задач наблюдения разработка программ наблюдения, определение объекта и единицы наблюдения, выбор вида и способа наблюдения.

Целью наблюдения является получение основного результата статистического исследования.

Для того чтобы организовать статистическое наблюдение, необходимо точно установить объект наблюдения.

Совокупности единиц, о которых должны быть собраны статистические данные, называют объектами статистического наблюдения.

©2015-2019 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2016-04-26

Статистическое наблюдение — это массовое (оно охватывает большое число случаев проявления исследуемого явления для получения правдивых статистических данных) планомерное (проводится по разработанному плану, включающему вопросы методологии, организации сбора и контроля достоверности информации), систематическое (проводится систематически, либо непрерывно, либо регулярно), научно организованное (для повышения достоверности данных, которая зависит от программы наблюдения, содержания анкет, качества подготовки инструкций) наблюдение за явлениями и процессами социально-экономической жизни, которое заключается в сборе и регистрации отдельных признаков у каждой единицы совокупности.

Этапы статистического наблюдения

- Подготовка к статистическому наблюдению (решение научно-методических и организационно-технических вопросов).

- определение цели и объекта наблюдения;

- определение состава признаков подлежащих регистрации;

- разработка документов для сбора данных;

- подбор и подготовка кадров для проведения наблюдения;

2. Сбор информации

- непосредственное заполнение статистических формуляров (бланки, анкеты);

Статистическая информация — это первичные данные о состоянии социально-экономических явлений, формирующиеся в процессе статистического наблюдения, которые затем подвергаются систематизации, сводке, анализу и обобщению.

Состав информации во многом определяется потребностями общества в данный момент. Изменения форм собственности и методов регулирования экономики повлекли за собой изменения в политике статистического наблюдения. Если раньше инфмация была доступна только государственным органам, то сейчас она является в большинстве случаев общедоступной. Основными потребителями стат.информации являются правительство, коммерческие структуры, международные организации и общественность.

Специально организованное наблюдениеЗаключается в получении данных, которые в силу тех или иных причин не вошли в отчетность или для проверки данных отчетности. Представляет собой сбор данных посредством переписей и единовременных учетов.

Регистровое наблюдениеОсновано на ведении статистического регистра, с помощью которого осуществляется непрерывный статистический учет за долговременными процессами, имеющими фиксированное начало, стадию развития и фиксированное окончание.

| Формы статистического исследования | Виды проведения статистических наблюдений | Способы получения статистической информации | |

| по времени регистрации данных | по полноте охвата единиц совокупности | ||

| Статистическая отчетность | Текущее наблюдение | Сплошное наблюдение | Непосредственное наблюдение |

|

Специально организованное наблюдение:

|

Прерывное наблюдение:

|

Несплошное наблюдение:

|

Документальный |

| Регистровое наблюдение |

|

||

Виды статистического наблюдения

Статистические наблюдения подразделяются на виды по следующим признакам:- по времени регистрации данных;

- по полноте охвата ;

Виды статистического наблюдения по времени регистрации:

Текущее (непрерывное) наблюдение - проводится для изучения текущих явлений и процессов. Регистрация фактов осуществляется по мере их свершения. (регистрация семейных браков и разводов)

Прерывное наблюдение — проводится по мере необходимости, при этом допускаются временные разрывы в регистрации данных:

По полноте охвата единиц совокупности различают следующие виды статистического наблюдения:

Сплошное наблюдение — представляет собой сбор и получение информации обо всех единицах изучаемой совокупности. Характеризуется высокими материальными и трудовыми затратами, недостаточной оперативностью информации. Применяется при переписи населения, при сборе данных в форме отчетности, охватывающей крупные и средние предприятия разных форм собственности.

Несплошное наблюдение — основано на принципе случайного отбора единиц изучаемой совокупности, при этом в выборочной совокупности должны быть представлены все типы единиц, имеющихся в совокупности. Имеет ряд преимущств перед сплошным наблюдением: сокращение временных и денежных затрат.

Несплошное наблюдение подразделяется на:- Выборочное наблюдение - основано на случайном отборе единиц, которые подвергаются наблюдению.

- Монографическое наблюдение — заключается в обследовании отдельных единиц совокупности, характеризующихся редкими качественными свойствами. Пример монографического наблюдения: характеристика работы отдельных предприятий, для выявления недостатков в работе или тенденций развития.

- Метод основного массива — состоит в изучении самых существенных, наиболее крупных единиц совокупности, имеющих по основному признаку наибольший удельный вес в изучаемой совокупности.

- Метод моментных наблюдений — заключается в проведении наблюдений через случайные или постоянные интервалы времени с отметками о состоянии исследуемого объекта в тот или иной момент времени.

Способы статистического наблюдения

Способы получения статистической информации:

Непосредственное статистическое наблюдение — наблюдение, при котором сами регистраторы путем непосредственного замера, взвешивания, подсчета устанавливают факт подлежащий регистрации.

Документальное наблюдение — основано на использовании различного рода документов учетного характера.

Включает в себя отчетный способ наблюдения — при котором предприятия представляют статистические отчеты о своей деятельности в строго обязательном порядке.

Существуют следующие виды опроса:Опрос - заключается в получении необходимой информации непосредственно от респондента.

Экспедиционный — регистраторы получают необходимую информацию от опрашиваемых лиц и сами фиксируют ее в формулярах.

Способ саморегистрации — формуляры заполняются самими респондентами, регистраторы только раздают бланки и объясняют правила их заполнения.

Корреспондентский — сведения в соответствующие органы сообщает штат добровольных корреспондентов.

Анкетный — сбор информации осуществляется в виде анкет, представляющих собой специальные вопросники, удобен в случаях, когда не требуется высокая точность результатов.

Явочный — заключается в предоставлении сведений в соответствующие органы в явочном порядке.

Ошибки статистического наблюдения

Информация, полученная в ходе статистического наблюдения может не отвечать действительности, а расчетные значения показателей не соответствовать фактическим значениям.

Расхождение между расчетным значением и фактическим называется ошибкой наблюдения .

В зависимости от причин возникновения различают ошибки регистрации и ошибки репрезентативности . Ошибки регистрации характерны как для сплошного, так и для несплошного наблюдения, а ошибки репрезентативности — только для несплошного наблюдения. Ошибки регистрации, как и ошибки репрезентативности, могут быть случайными и систематическими .

Ошибки регистрации — представляют собой отклонения между значением показателя, полученного в ходе статистического наблюдения, и его фактическим значением. Ошибки регистрации бывают случайными (результат действий случайных факторов — перепутаны строки например) и систематическими (проявляются постоянно).

Ошибки репрезентативности — возникают, когда отобранная совокупность недостаточно точно воспроизводит исходную совокупность. Характерны для несплошного наблюдения и заключаются в отклонении величины показателя исследуемой части совокупности от его величины в генеральной совокупности.

Способы контроля:Случайные ошибки — являются результатом действия случайных факторов.

Систематические ошибки — всегда имеют одинаковую направленность к увеличению или уменьшению показателя по каждой единице наблюдения, вследствие чего значение показателя по совокупности в целом будет включать накопленную ошибку.

- Счетный (арифметический) — проверка правильности арифметического расчета.

- Логический — основан на смысловой взаимосвязи между признаками.

Под информацией (статистическими данными) понимается совокупность количественных характеристик массовых объектов, полученных в результате наблюдения, его обработки или расчетов.

К основным свойствам статистической информации относятся массовость и стабильность . Массовость информации связана с особенностями предмета статистики, стабильность же ее заключается в том, что однажды собранная информация остается неизменной, т.е. способна устаревать.

Сбор статистической информации предполагает статистическое наблюдение – массовое, планомерное научно-обоснованное наблюдение за объектами, заключающееся в регистрации отобранных признаков у каждой их единицы. Оно может проводиться различными организациями: органами статистики, научно-исследовательскими учреждениями, экономическими службами бирж, банков, фирм. Процесс его проведения состоит из следующих этапов:

а) подготовка наблюдения;

б) проведение массового сбора данных;

в) подготовка полученных данных к обработке;

г) разработка предложений по совершенствованию наблюдения.

Лица, осуществляющие сбор информации (регистрацию признаков единиц объекта) – наблюдатели – называются также регистраторами или счетчиками.

Организация и проведение наблюдения предполагают решение следующих вопросов:

1. Установление цели наблюдения . Как правило, цель наблюдения чаще всего практическая – получение достоверной информации об объекте для выявления закономерностей его развития.

2. Определение объекта наблюдения и установление единицы наблюдения . Под объектом наблюдения понимается статистическая совокупность, где проистекают необходимые для исследования процессы и явления, под единицей наблюдения – элемент объекта, являющийся носителем подлежащих регистрации признаков (например, в таком объекте, как город, единицей могут быть предприятия, учебные заведения, дома, жители и т.п.).

3. Разработка программы наблюдения . Программой является перечень признаков, подлежащих регистрации (вопросов, на которые необходимо получить ответы) при наблюдении (т.н. опросный лист). Программа должна содержать признаки, характеризующие объект, расположенные в определенном порядке (вопросы могут быть закрытые – «да-нет», тестовые – выбор одного варианта ответа из нескольких, открытые – любой вариант ответа на поставленный вопрос и т.п.). Программа представляет собой статистический формуляр – документ единого образца.

4. Выбор места и времени наблюдения . Место наблюдения выбирается в зависимости от цели наблюдения, выбор же времени получения данных связан с решением двух следующих вопросов:

а) установление критического момента или интервала наблюдения (дня, часа или другого промежутка времени) на который (или соответственно в течение которого) должна быть проведена регистрация признаков по каждой единице исследуемой совокупности);

б) определение периода наблюдения (времени, необходимого для проведения массового сбора данных, которое определяется исходя из объема работы и численности персонала).

Например, при организации переписей населения критическим моментом является 0 часов даты переписи (данные о населении фиксируются по состоянию на этот момент), а сбор данных проводится в течение 10-14 дней с этой даты.

При организации наблюдения необходимо определиться также с его формами, способами и видами.

В отечественной статистике чаще всего используются три следующие ФОРМЫ статистического наблюдения:

1. Отчетность . Это основная форма наблюдения, с помощью которой статистические органы в определенные сроки получают от предприятий, организаций, учреждений, фирм и других субъектов экономики данные о деятельности последних в виде отчетных документов в установленном порядке. Отчетность представляется за определенные сроки (ежемесячно, ежеквартально, по полугодиям – текущая) и раз в год (годовая). В отчетности указываются отрасль, к которой относится предприятие, его форма собственности, организационно-правовая форма, численность работающих, объем выпускаемой продукции, рентабельность и другие данные.

2. Специально организованное статистическое наблюдение . Проводится либо с целью получения сведений, отсутствующих в отчетности, либо для ее проверки. Классическим примером такой формы являются переписи – наблюдения, повторяющиеся через равные промежутки времени с целью получения данных о численности, составе и состоянии объекта (перепись населения, материальных ресурсов, многолетних насаждений и т.п.).

3. Регистры. Это форма непрерывного статистического наблюдения за долговременными процессами, имеющими начало, стадию развития и конец. Регистр представляет собой систему, постоянно следящую за состоянием единицы наблюдения и учитывающую воздействие на нее различных факторов. Существуют регистры населения и предприятий.

Регистры населения – поименованные перечни жителей, ведущиеся по регионам. В регистр заносится житель данной территории, обладающий определенным признаком. Если регистрируемый лишается этого признака, умирает, переезжает в другой регион, он из регистра исключается (в последнем случае сведения о нем передаются в регистр по новому месту жительства). Наиболее распространенными регистрами населения в настоящее время являются:

а) ЗАГС (здесь у лиц по месту жительства регистрируются следующие признаки: дата и место рождения, пол, вступление в брак и его расторжение, рождение детей, смерть);

б) Пенсионный фонд , регистрирующий лиц, достигших пенсионного возраста (по основной сетке мужчины – 60, женщины – 55 лет);

в) Военкомат , включающий военнообязанных (лиц, достигших призывного возраста до 45 лет) и военнослужащих;

г) Налоговая инспекция , регистрирующая лиц, уплачивающих налоги (имеющие недвижимость, транспортные средства, занимающиеся предпринимательской деятельностью);

д) Отдел кадров предприятия , куда заносятся работающие на нем;

Наряду с перечисленными регистрами существует множество других, менее значимых.

Регистры предприятий содержат данные о предприятии и его экономической деятельности (его название, адрес, форму собственности, организационно-правовую форму, принадлежность капитала, численность работников, отрасль промышленности, стоимость основных фондов, объем выпускаемой продукции, ее номенклатура, ассортимент, выручка, прибыль, рентабельность и т.п.).

Из СПОСОБОВ статистического наблюдения выделяют в основном:

1. Непосредственное наблюдение , когда регистраторы сами устанавливают факт, подлежащий регистрации (например, путем замера, взвешивания, подсчета, проверки работы и т.п.) и осуществляют запись в формуляре наблюдения.

2. Документальный способ , основанный на использовании в качестве источника информации документов учетного характера (интересующие наблюдателя данные выписываются из документов).

3. Опрос , при котором сведения получают со слов респондента (носителя признаков, подлежащих регистрации).

Наиболее часто в статистике применяют следующие варианты опросов:

а) устный (экспедиционный), при котором регистратор получает информацию непосредственно от респондента (в беседе с ним) и заносит ее в формуляр;

б) саморегистрация (регистратор раздает респондентам формуляры, объясняет порядок их заполнения и собирает заполненные);

в) корреспондентский , при котором посланные по почте респонденту формуляры заполняются им и высылаются обратно в организацию, проводящую наблюдение;

г) анкетный , когда формуляры (анкеты), врученные респондентам, заполняются ими добровольно и анонимно;

д) явочный , предусматривающий представление респондентом сведений в явочном порядке.

На ВИДЫ статистическое наблюдение делится по времени регистрации фактов и охвату единиц совокупности.

По времени регистрации фактов наблюдение бывает:

1. Непрерывное (текущее) , при котором изменение изучаемых признаков фиксируется по мере из наступления.

2. Периодическое , позволяющее получать данные, отражающие изменения объекта, в ходе нескольких обследований его, проводимых через определенное время.

3. Единовременное , которое дает сведения об объекте только в момент его изучения. До сих пор обследования данного объекта не проводилось, и повторное обследование его не планируется или может проводиться через неопределенное время.

По охвату единиц совокупности наблюдение делят на:

1. Сплошное , задачей которого является получение информации обо всех без исключения единицах совокупности.

2. Несплошное, предполагающее обследование части единиц совокупности. Несплошное наблюдение не дает достаточно полной и достоверной картины совокупности, зато проводится в более краткие сроки и с меньшими затратами. Несплошное наблюдение делится на

а) выборочное , основанное на принципе случайного отбора единиц совокупности;

б) монографическое , при котором обследованию подвергаются отдельные, специально выбранные единицы.

Рассмотренные формы, способы и виды статистического наблюдения являются тремя независимыми вариантами классификаций процесса сбора информации. Например, перепись населения по форме является специально организованным наблюдением, по способу – опросом, причем его экспедиционным вариантом, по виду с точки зрения времени регистрации фактов – периодическим наблюдением, с точки зрения охвата единиц совокупности – сплошным.

Степень соответствия величины показателя, определенной по материалам наблюдения, действительной его величине, называется точностью статистического наблюдения , а расхождение между значениями величин – ошибкой наблюдения .

Статистическое наблюдение

Каждое статистическое исследование включает в себя три этапа: статистическое наблюдение; статистическую сводку; статистический анализ. На этапе статистического наблюдения проводится сбор первичной информации о некотором массовом явлении. При этом должны выполняться требования :

· репрезентативности – статистическое наблюдение должно быть массовым;

· научной обоснованности – статистическое наблюдение должно проводиться по заранее разработанному плану и программе.

В общем случае процесс проведения статистического наблюдения включает следующие этапы:

· подготовка наблюдения;

· проведение массового сбора данных;

· подготовка данных к обработке, как правило – автоматизированной;

· разработка предложений по совершенствованию организации и проведения статистического наблюдения.

Любое статистическое наблюдение нуждается в предварительном планировании. План статистического наблюдения включает в себя:

· вопросы методологии и организации сбора информации;

· контроль ее достоверности;

· порядок оформление результатов.

К вопросам методологии сбора информации относят:

· определение цели, объекта и единицы наблюдения;

· разработку программы наблюдения;

· выбор формы, вида и способа наблюдения.

Целью любого статистического наблюдения является получение достоверной информации об исследуемом явлении. В зависимости от цели определяется, какое именно явление или процесс подлежит наблюдению, то есть выбирается объект статистического наблюдения . В составе объекта наблюдения выделяется первичный элемент – единица наблюдения. Каждая такая единица является носителем статистических признаков, подлежащих регистрации. Например, целью переписи населения страны является получение достоверных данных о численности, составе населения, условиях его проживания. При этом объектом наблюдения является совокупность всех жителей страны, единицей – каждый отдельный человек, а регистрируемыми признаками – его фамилия, имя, отчество, пол, возраст и т. д.

Единицу наблюдения следует отличать от отчетной единицы – субъекта, от которого поступают данные наблюдения. В ряде случаев эти единицы могут не совпадать. Например, при наблюдении организаций отрасли с целью определения общей суммы их балансовой прибыли за отчетный период времени единица наблюдения и отчетная единица совпадают – это отдельная организация. Она одновременно является носителем статистического признака «балансовая прибыль» и источником для получения сведений о его значении. Однако при определении концентрации капитальных вложений в отрасли отчетной единицей будет по-прежнему отдельная организация, а единицей наблюдений – объекты, на которых она ведет капитальное строительство.

Программа наблюдения представляет собой перечень вопросов, на которые должны быть получены ответы по каждой единице наблюдения. То есть, по сути, программа наблюдения – это набор статистических признаков, подлежащих регистрации в процессе наблюдения каждой единицы.

К программе наблюдения предъявляются следующие требования :

· наличие существенных признаков, непосредственно характеризующих изучаемое явление, его основные черты и свойства, и отсутствие второстепенных признаков, не имеющих отношения к цели исследования, или признаков, значения которых будут заведомо недостоверны или недоступны (например, сведения, являющиеся предметом коммерческой тайны);

· точность и недвусмысленность вопросов, легкость в их понимании;

· логичная последовательность вопросов, обеспечивающая максимальную достоверность ответов;

· наличие вопросов контрольного характера, позволяющих проверить и уточнить собираемые данные;

· оформление всех вопросов и ответов на них в виде единообразного документа – статистического формуляра. Как правило, такой документ имеет форму переписного листа, анкеты или бланка.

К основным организационным вопросам проведения статистического наблюдения относятся время и место проведения наблюдения. Выбор времени предполагает выбор критического момента, по состоянию, на который регистрируются данные, и срока, в течение которого происходит наблюдение. Например, перепись населения может проводиться с 9 по 31 января текущего года, при этом в качестве критического момента может быть задана дата 1 января этого года. В таком случае, например, данные о ребенке, родившемся 8 января, регистрироваться не должны.

Различают два варианта контроля достоверности данных статистического наблюдения – логический и арифметический .

Пример 2.1. Имеются данные переписного листа переписи населения:

1) фамилия, имя, отчество – Петрова Ирина Васильевна;

2) пол – мужской;

3) возраст – 5 лет;

4) состоит ли в браке в настоящее время – да;

5) национальность – русская;

6) родной язык – русский;

7) образование – среднее специальное;

8) место работы – средняя школа;

9) должность – преподаватель младших классов.

Подвергнем проверке представленные данные с помощью логического контроля. Очевидно, что содержание пункта 2 противоречит пунктам 1 и 5, а содержание пункта 3 – пунктам 4, 7 – 8. Наиболее вероятно, что при регистрации данных были допущены ошибки при указании пола и возраста респондента.

Пример 2.2. Имеются следующие данные о выручке от обслуживания населения предприятиями связи города. Всего выручка – 25,5 млн. руб., в том числе от продажи конвертов, марок, открытых и других товаров – 15,0 млн. руб., подписки на периодические издания – 20,0 млн. руб., продажи газет и журналов – 4,5 млн. руб. Проверим эти данные.

Арифметический контроль результатов наблюдения указывает на неравенство общей выручки от реализации (25,5 млн. руб.) и суммы ее значений по отдельным направлениям реализации (15 + 20 + 4,5 = 39,5 млн. руб.). Наиболее вероятное объяснение этого факта – ошибка в регистрации величины выручки от реализации от продажи конвертов, марок, открыток и других товаров. Если предположить, что ее реальное значение составляет 1,5 млн. руб. (ровно на порядок меньше зарегистрированного значения), противоречивость результатов наблюдения устраняется.

Если для какой-либо единицы статистической совокупности не зафиксированы значения отдельных признаков, существенных для проводимого исследования, то данные наблюдения в рамках этой единицы являются неполными и, следовательно, не могут быть признаны достоверными в целом.

Формы, виды и способы статистического наблюдения

Статистическое наблюдение может быть организовано в форме отчетности или специально организованного наблюдения.

Отчетность – это законодательно определенная форма наблюдения за деятельностью организаций посредством предоставления ими в органы государственной статистики информации в виде установленных отчетных документов, основными из которых являются бухгалтерский баланс и отчет о прибылях и убытках.

Специально организованное статистическое наблюдение представляет собой сбор сведений посредством специально организованных переписей, единовременных учетов и обследований.

По охвату единиц совокупности различают два вида наблюдения: сплошное и несплошное. При сплошном наблюдении регистрируются данные по всем единицам наблюдения, при несплошном – по части единиц. Примером специально организованного сплошного наблюдения является перепись населения.

Выделяют три вида несплошного наблюдения:

· наблюдение основного массива;

· выборочное наблюдение;

· монографическое наблюдение.

При наблюдении основного массива регистрируются данные по наиболее представительным единицам. Например, наблюдение розничных цен следует проводить не во всех торговых предприятиях, а в крупных магазинах и на рынках.

При выборочном наблюдении единицы отбираются случайно или механически (например, каждая десятая единица). При этом объем выборки определяется исходя из требований к точности и достоверности результатов наблюдения.

Монографическое наблюдение – это подробное наблюдение отдельных единиц. Например, наблюдение предприятий, на которых внедрена новая производственная технология, не получившая еще широкого распространения, но планируемая в случае удачной апробации к массовому внедрению.

По времени проведения различают три вида наблюдения – непрерывное, единовременное и периодическое.

Непрерывное наблюдение проводиться, когда необходимо зарегистрировать все наблюдаемые единицы по мере их возникновения. Примером такого наблюдения является опрос населения, проводимый в общественных местах. В этом случае единицы наблюдения – отдельные люди, появляются и регистрируются (опрашиваются) непрерывно.

Единовременное наблюдение проводится по мере возникновения потребности в сборе данных, а периодическое – через определенные периоды времени. Примером единовременного наблюдения является перепись населения. Составление бухгалтерского баланса в организациях проводится ежеквартально и, по сути, является периодическим статистическим наблюдением.

В зависимости от способа регистрации данных различают три способа статистического наблюдения – непосредственный, документальный и опрос.

При непосредственном наблюдении регистрация проводится лично исследователем путем обмера, подсчета, взвешивания и т.п. Такой способ является самым надежным с точки зрения точности и достоверности результатов, но требует больших затрат. К такому способу наблюдения можно отнести проведение инвентаризации основных средств организации, когда проверяется фактическое наличие каждого учтенного средства.

Документальное наблюдение основано на получении сведений из различного рода документов. Оно требует меньших затрат и при этом достаточно надежно. На основе документального наблюдения, например, формируется бухгалтерская отчетность. При этом используются данные, содержащиеся в первичных документах бухгалтерского учета.

Опрос сводится к заполнению анкет. Его надежность зависит от четкости составления анкеты (без двойного толкования вопросов и ответов). Очевидно, что это наименее затратный способ наблюдения, но и наименее надежный.

Лекция 2 СТАТИСТИЧЕСКАЯ СВОДКА И ГРУППИРОВКА

Статистическая сводка

На первом этапе статистического исследования – этапе статистического наблюдения, по каждой единице статистической совокупности регистрируют значения набора признаков. На втором этапе – во время статистической сводки , эта информация обобщается путем подсчета итоговых значений признаков по всем единицам и оформления их в виде таблицы.

По сложности представления информации различают:

· простую сводку , когда итоги подсчитывают сразу по всей совокупности;

· сложную сводку , когда единицы совокупности предварительно группируют по какому-либо признаку и подсчитывают итоги вначале по группам, а затем за всю совокупность. Пример такой сводки представлен в таблице 3.1.

Таблица 3.1

Распределение квартир жилого дома и

его жильцов по форме собственности на квартиру

Проведение статистической сводки позволяет упорядочить разрозненную информацию об отдельных единицах совокупности и перейти к характеристике всей совокупности или отдельных групп ее единиц. Например, представленная в таблице 1 сводка позволяет выделить два типа квартир по форме собственности и сделать вывод о преобладании частных квартир над муниципальными как по их числу, так и по числу проживающих в них людей.

По форме обработки материала сводка бывает:

· централизованной , когда вся первичная информация поступает в одну организацию и обрабатывается в ней от начала до конца;

· децентрализованной , когда информация вначале сводится одновременно разными статистическими органами одного уровня, а затем полученные итоги поступают и сводятся в вышестоящем органе.

По способу выполнения сводка может быть ручной или автоматизированной , то есть выполняемой с помощью ЭВМ.