Декларация, представляемая в налоговый орган для получения налогового вычета (далее н/в) по тратам за обучение , должна быть составлена на бланке формы 3-НДФЛ и заполнена в соответствии с установленным порядком. Бланк декларации должен быть того года, за который планируется возмещение расходов. Иными словами, если н/в заявляется за 2014 год, то и бланк должен быть актуальным именно на этот период.

Способы заполнения отчетности

- Ручное заполнение;

- На компьютере (без применения специальных программ);

- С помощью программ, разработанных ГНИВЦ ФНС.

- Заказать услугу на нашем сайте (форма внизу статьи или всплывающая форма в правом нижнем углу экрана).

Заполнение декларации от руки

Заполнение документа должно осуществляться в соответствии с установленным порядком, которым определены основные условия для заполнения декларации от руки. К ним законодатель относит:

- Внесение сведений в документ заглавными печатными буквами;

- Каждой букве должна отводиться отдельная ячейка (в том числе и знакам препинания);

- Сведения вносятся справа налево, числовые показатели выравниваются по правому краю;

- Пустые ячейки отчеркиваются прямой линией;

- В готовом документе не должно быть никаких исправлений, помарок, замазок, затирок и ошибок. Все сведения должны быть верными и актуальными. Ошибки в документе являются основанием для отказа в его приеме;

- В случае если документ распечатывается на компьютере, не допускается печать с двух сторон, а также скрепление листов документа и повреждение, расположенного в верхней части документа, штрих-кода.

В случае возникновения каких-либо вопросов гражданин может обратиться за разъяснением в налоговый орган, который обязан будет проконсультировать лицо и если это необходимо, помочь ему заполнить декларацию.

Заполнение отчетности с помощью компьютера (без использования спецпрограмм)

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ . Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ . Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

К электронному заполнению законодатель не предъявляет столь строгих требований, как к ручному и ограничивается лишь указанием на то, что сведения должны быть внесены заглавными печатными буквами с использованием шрифта Courier New размером 16-18.

Заполнение документа с использованием специальных программ

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Программы расположены на сайте ФНС РФ и ГНИВЦ ФНС и доступны для скачивания абсолютно бесплатно. Всего способов заполнения отчетности с помощью указанных программ три:

- Личный кабинет налогоплательщика (ЛКН);

- Программа «Декларация»;

- Программа «Налогоплательщик ЮЛ».

Рекомендация: Наиболее адаптированной для применения физическими лицами является программа «Декларация», которую можно скачать на сайте финансового ведомства. Заполнение отчетности в ЛКН возможно только после личного обращения в налоговый орган для регистрации учетной записи пользователя. Для отправки документа по электронным каналам связи необходимо наличие ЭЦП (цифровой подписи).

Порядок заполнения декларации при заявлении н/в за обучение

Исходные данные

Малинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб.

В указанный период Малинин работал на заводе «Станколит» в должности токаря с з/п 45 700 руб. в месяц. По итогам года его доход составил 548 400 руб., из которых 71 292 руб. пошли на уплату подоходного налога.

При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

|

Строка (номер примечания) |

Пояснение |

|

Отражается индивидуальный номер н/п согласно выданному свидетельству о постановке на учет в н/о. |

|

|

«0» - при сдаче первичной декларации (в нашем случае); «1 и т.д.» - если сдается корректировочная (если в предыдущей были обнаружены ошибки и налоговый инспектор потребовал внести исправления в н/д) декларация. |

|

|

Указывается значение «34», так как декларация - годовая. Для иных случаев (когда отчетность подается, например, ИП) в данной ячейке указывается иной период. При заявлении н/в всегда указывается значение «34». |

|

|

Вписывается год, в котором были произведены траты на обучение, и соответственно за который заявляется вычет. |

|

|

Указывается код н/о, на учете в котором состоит заявитель н/в. Узнать данный код можно по первым 4 числам ИНН либо обратившись к сайту ФНС РФ. |

|

|

Так как н/в заявляется в РФ, то указывается значение «643». |

|

|

Для физлиц, заявляющих н/в код всегда - 760 |

|

|

Блоки «Сведения о н/п» и «Сведения о документе, удостоверяющем личность» заполняются строго в соответствии с паспортом, в том числе и место рождения. |

|

|

Для физлиц, заявляющих н/в всегда указывается значение - 1. |

|

Строка (номер примечания) |

Пояснение |

|

Указывается адрес МЖ в соответствии с паспортом (место прописки). |

|

|

Номер телефона необходимо указать именно контактный, по которому налоговый инспектор сможет связаться с заявителем н/в в случае, если возникнут какие-либо вопросы. |

|

|

Общее количество листов по данному виду вычета, как правило, не превышает - 5. Большее количество может быть только в случае, если н/п имеет большое количество источников доходов и для их указания требуется заполнение нескольких листов А. Во втором поле (справа) необходимо указать общее количество листов документов, прилагаемых к декларации для подтверждения права на н/в. Декларация в общем количестве листов не считается. |

|

|

Если гражданин сам подает н/д, то указывается только значение - 1, а остальные поля отчеркиваются. Если представитель налогоплательщика, то ставится значение - 2, ниже вносятся ФИО представителя и сведения о доверенности. |

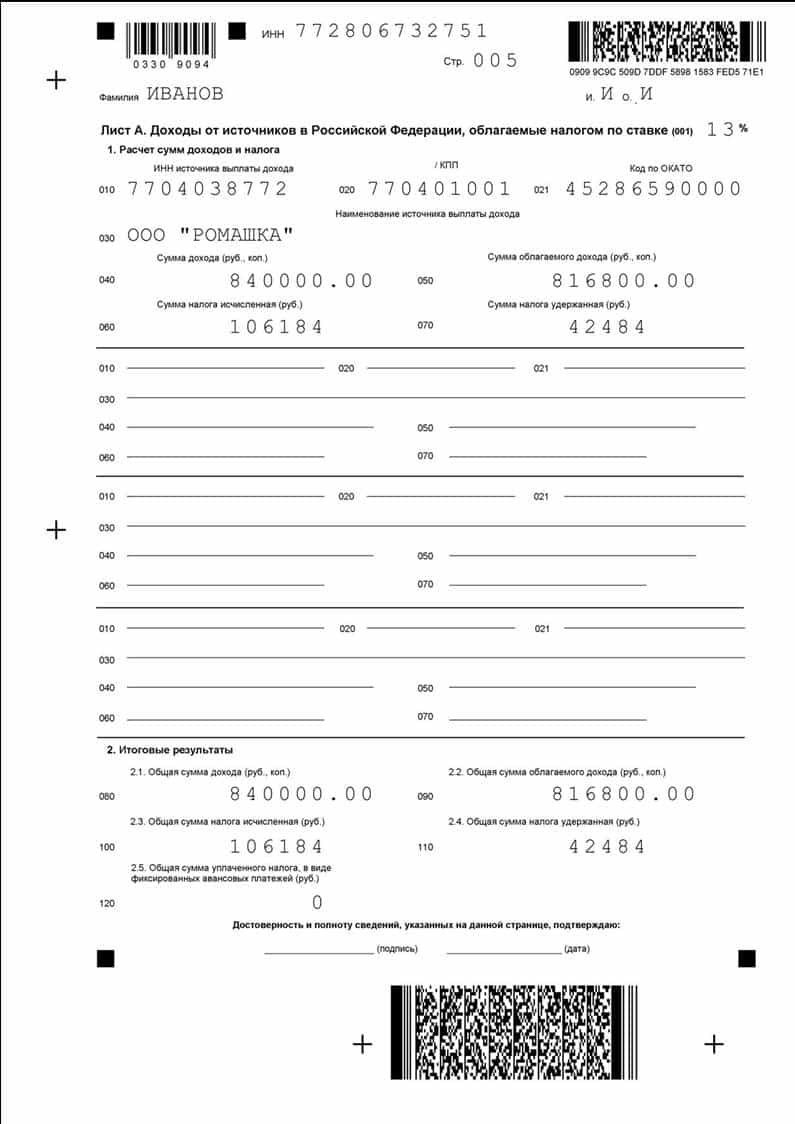

Так как в нашем случае, вычет заявляется по расходам за обучение, разделы 1 и 2 данного листа не заполняются.

|

Строка (номер примечания) |

Пояснение |

|

Указываем сумму трат, израсходованных на обучение (но не более установленного предела). |

|

|

Если заявляется только вычет по обучению, то данные строки не заполняются. |

|

|

Общая сумма трат по расходам на обучение, лечение и уплату страховых взносов. Так как в нашем случае были только траты на обучение, отражаем сумму равную п. 3.1. |

|

|

Если в году, за который заявляется н/в, заявитель уже получает вычеты по месту работу необходимо указать их сумму. |

|

|

Отражается общая сумма всех вычетов по данному листу. В нашем случае это только н/в по обучению. |

Если вам требуется квалифицированная помощь в подготовке всех необходимых документов и заполнении формы 3-НДФЛ на налоговый вычет, то наши специалисты готовы сделать это за вас.

Получение налоговых вычетов или декларирование доходов производится гражданами на основании декларации 3-НДФЛ. Форма этой отчетности практически каждый год меняется. Очень важно заполнять актуальный бланк, ведь подача декларации устаревшей формы грозит налогоплательщику отказом в принятии документов на налоговый вычет, а для ИП - пропуском срока сдачи отчетности.

Бланк 3 НДФЛ за 2016 год

Приказом ФНС от 10 октября 2016 № ММВ-7-11/552@ утверждена новая форма декларации по подоходному налогу и порядок заполнения 3 НДФЛ за 2016 год. В прежнюю форму декларации были внесены следующие изменения:

1. Изменены штрих-коды всех страниц документа, расположенные в левом верхнем углу.

Обратите внимание, что налоговая декларация 3 НДФЛ за 2016 год должна быть принята налоговым органом даже, в случае, если на ней отсутствует двухмерный штрих-код. Отсутствие этого кода не может быть основанием для отказа в приеме декларации. Аналогичная позиция изложена в Письме ФНС РФ от 18 апреля 2014 г. № ПА-4-6/7440.

2. В раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке» добавлено поле «002», где необходимо указать вид полученного за год дохода:

- "1" если доход получен в виде дивидендов;

- "2" при получении прибыли от контролируемых зарубежных организаций;

- "3" по всем иным доходам (заработной плате, доходам от продажи имущества и т.д.).

Обратите внимание, что если в отчетном периоде (году) был получен доход нескольких видов, то форма 3 НДФЛ за 2016 год должна содержать то же количество листов Раздела 2, что и видов дохода.

3. Сумму уплаченного в налоговом периоде торгового сбора теперь необходимо отображать по строке 091, а не 123, как было ранее (актуально для ИП);

4. В строку 040 раздела 2 включают суммы соцвычетов, предоставленных в отчетном периоде работодателем (раньше эти суммы в данной строке не отображались);

5. При заполнении листа А добавлен новый вид дохода: 09 - Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7;

Код «09» необходимо указать, если сумма сделки по продаже недвижимости существенно (на 30 и более процентов) ниже установленной кадастровой стоимости. Например, кадастровая стоимость квартиры равна 20 млн. руб. Если сумма по договору будет ниже 14 млн. руб. (20 млн. руб. х 0,7), то исчислить и уплатить налог необходимо будет именно с «вмененного», а не фактического дохода, то есть, с 14 млн. руб., а не с суммы, указанной в договоре.

Как правило, такие ситуации возникают при занижении в договоре суммы продажной стоимости недвижимости с целью ухода от уплаты налога. Для пресечения подобной практики декларация 3 НДФЛ за 2016 год была дополнена новым кодом вида дохода и порядком расчета налога при существенной разнице между кадастровой и продажной стоимостью недвижимости.

6. Изменен предельный лимит дохода для целей предоставления стандартных вычетов с 280 000 руб. до 350 000 руб. (стр.030)

Сроки сдачи 3 НДФЛ за 2016 год

Для граждан, желающих заявить любые виды вычетов (кроме вычета при продаже недижимости и имущества и специальных вычетов для ИП на ОСНО), сроки подачи 3 НДФЛ за 2016 год не установлены. Вы можете обратиться в налоговую инспекцию за получением вычета в любое время года. Кроме того, в 2017 году вы вправе подать декларации и вернуть налог не только за 2016, но и за 2015 и 2014 годы.

Для тех же, для кого сдача декларации является обязанностью, а не правом, установлен срок ее направления в ИФНС - не позднее 30 апреля .

Обязательно сдайте в этот срок 3-НДФЛ, даже если налога к уплате не будет. Нарушение срока сдачи декларации, в тех случаях, когда подавать 3 НДФЛ за 2016 год гражданин был обязан, грозит привлечением к ответственности по ст. 119 НК РФ и начислением штрафа в размере:

- 5% суммы НДФЛ, подлежащей уплате в бюджет по данной декларации - если налог не был уплачен до момента подачи отчетности или была подана нулевая декларация;

- 1 000 руб. - если гражданин не представил вовремя нулевую декларацию, или уплатил налог до момента подачи отчетности.

Если пенсионер в 2016 году получил право на вычет (приобрел недвижимость) и в данном периоде работал, он может перенести остаток на три года назад и : 2016, 2015, 2014, 2013 года.

Заполнение 3 НДФЛ за 2016 год по социальным вычетам

- Лечение и покупку лекарств (свое, второго супруга, детей и родителей)

- Благотворительность;

- Пенсионное страхование и обеспечение, а также страхование жизни;

- Накопительную часть пенсии.

Размер льготы в 2017 году не изменился и составляет:

- 120 000 руб. - по всем соцвычетам (кроме обучения детей и дорогостоящего лечения);

- 50 000 руб. - по расходам на обучение одного ребенка;

- Неограниченный - по затратам на дорогостоящее лечение.

Расчет суммы налога, который вам вернут, производится по формуле:

Сумма вычета х 13%

Допустим, Смирнов В.С. оплатил свое обучение в ВУЗе стоимостью 162 300 руб. и обучение дочери в размере 49 000 руб. В 2017 году он вправе заявить вычет по расходам на обучение за 2016 год в общей сумме 169 000 руб.:

- 120 000 руб. - за свое обучение в ВУЗе. Так как реальная сумма затрат превышает установленный лимит, расходы будут приняты в размере 120 000 руб.;

- 49 000 руб. - так как расходы по обучению дочери не превысили предельного лимита в 50 000 руб., Сергеев может их все заявить к вычету.

Сумма, которую Смирнов непосредственно получит на руки, составит 21 970 руб.: (120 000 + 49 000) х 13%.

Обратите внимание, что в 2017 году соцвычет можно заявить только по расходам, произведенным в 2016-2014 годах. По затратам более ранних периодов налог не будет возвращен.

Особенности предоставления вычета по расходам на лечение за 2016-2014 годы

- Медучреждение должно иметь лицензию на соответствующую деятельность;

- Чтобы получить возмещение по дорогостоящему лечению, в справке об оказании медуслуг должен быть указан код «2»;

- Документы должны быть оформлены на того, кто заявляет вычет и оплачивает лечение (за исключением супругов);

- Вычет можно получить как в налоговой инспекции, так и у работодателя;

- Расходы возмещаются только по лечению на территории России;

- Проведенные медуслуги и приобретенные препараты должны быть указаны в специальном перечне, утвержденном Постановлением Правительства РФ,

Особенности предоставления вычета по расходам на обучение за 2016-2014 год

- Учебное заведение должно иметь образовательную лицензию (кроме ИП, осуществляющих данную деятельность без привлечения педработников);

- Льготу можно заявить за обучение не только в ВУЗах России, но заграничных образовательных учреждений;

- Один супруг не может заявить льготу за другого.

- Неиспользованный остаток не переносится на следующий год

- Подать документы на получение данного вида вычета можно в любое время в течение всего 2017 года.

Заполнение 3 НДФЛ за 2016 год при покупке квартиры

Расходы по покупке квартиры гражданин может возместить в рамках имущественного вычета.

Кроме основного вычета по затратам на покупку недвижимости и ее отделку, можно получить вычет по уплаченным банковским процентам, если жилье приобретено в кредит.

Обратите внимание, что в декларации надо указывать сумму реально уплаченных процентов в отчетном периоде.

Размер вычета по покупке недвижимости в 2017 году составляет:

- 2 000 000 руб. - по затратам на покупку (даже, если квартира была куплена в кредит, к вычету принимается вся сумма затрат);

- 3 000 000 руб. - по затратам на погашение кредитных процентов. Однако, если ипотека на квартиру была оформлена до 2014 года, лимит в 3 млн. руб. к расходам на проценты не применяется.

Расчет суммы к получению на руки производится по формуле:

Сумма вычета х 13%

Допустим, Литвинова А.С. в 2016 году купила в ипотеку однокомнатную квартиру за 1 984 000 руб. За год она уплатила по кредиту 125 600 руб. в виде процентов.

По расходам за 2016 год Литвинова может получить вычет в общей сумме 2 109 600 руб.:

- 1 984 000 руб. - вычет по основным расходам на покупку жилья;

- 125 600 руб. - вычет по уплаченным кредитным процентам.

Итого, максимальная сумма затрат, которую Литвинова сможет возместить, составит 274 248 руб.: 257 920 руб. (1 984 000 х 13%) - основной вычет и 16 328 руб. (125 600 х 13%) - по процентам.

Особенности предоставления имущественного вычета при покупке недвижимости

- , в отличие от социального, по истечении 3-х лет не сгорает, но заявить его в отчетном периоде можно только за 3 предшествующих года. Таким образом, в 2017 году можно получить возврат средств за 2016-2014 года;

- Пенсионеры, как работающие, так и нет, могут перенести остаток вычета на 3 года назад;

- Вычет за землю, которая была приобретена под ИЖС, можно получить только лишь после постройки на ней жилого дома и регистрации права собственности на него;

- В основной вычет можно также включить затраты на отделку, но необходимость их проведения должна быть документально обоснована;

- Супруги в настоящий момент вправе получить льготу в размере по 2 млн. руб. на каждого, при этом не имеет значения, на кого из них оформлена недвижимость и кто непосредственно оплатил ее покупку.

- Данный вид вычета можно получить лишь раз в жизни, повторное его предоставление невозможно (единственное исключение, это если гражданин получил вычет до 2001 года, когда право на вычет регламентировалось не НК РФ, а Законом о подоходном налоге физлиц);

- Вычет по процентам можно получить отдельно от основного, но остаток его не может быть перенес на следующее жилье, приобретенное в кредит (например, если по одной квартире лимит в 3 млн. руб. по ипотечным процентам выбран не был, на следующее ипотечное жилье остаток перенести будет нельзя);

- Декларация может быть сдана в любое время, без ограничения срока;

Как заполнить 3 НДФЛ за 2016 год при продаже имущества

При продаже имущества (квартиры, дачи, дома, земли, машины) гражданин обязан уплатить с полученного дохода налог, если данное имущество находилось в его собственности менее 3-х, а с 2016 года - 5-ти лет.

Обратите внимание: с 2016 года срок владения имуществом, освобождающий от уплаты подоходного налога, был увеличен до пяти лет, но указанное нововведение актуально только для недвижимости, приобретенной после 1 января 2016 года.

После того, как доход был получен гражданин должен рассчитать сумму налога, для уплаты в бюджет и соответственно перечислить ее государству. При расчете налога он может воспользоваться вычетом при продаже имущества (не путать с вычетом при покупке):

- В сумме затрат на покупку проданного имущества;

- В размере 1 млн. руб. для недвижимого имущества;

- В размере 250 000 руб. для иного имущества.

Применение вычета в размере установленного лимита (в 1 млн. руб. и 250 000 руб.) актуально в тех случаях, когда у гражданина нет документального подтверждения затрат на покупку (например, жилье было получено в дар или по наследству)

Допустим, Хрусталев П.И. в 2016 году продал, доставшуюся ему годом ранее от матери, квартиру. Стоимость продажи составила 3 540 000 руб. Так как у него нет документов, официально подтверждающий покупку данной недвижимости, он может воспользоваться только вычетом в сумме не более миллиона рублей.

Сумма налога, которую Хрусталев должен будет уплатить государству составит 330 200 руб.: (3 540 000 - 1 000 000 руб.) х 13%

Предположим, Хрусталев не получил квартиру от матери, а купил, также, годом ранее за 4 000 000 руб. Но, из-за того, что ему были срочно необходимы средства, он продал недвижимость дешевле, чем купил. В таком случае, он может уменьшить сумму полученного дохода на затраты по покупке данного имущества.

С учетом того, что стоимость затрат по покупке превысила доход от продажи, налог к уплате будет равен 0 руб.: 3 540 000 (доход от продажи) - 3 540 000 (вычет по расходам на покупку. Так как сумма вычета не может быть более суммы полученного дохода в расчет берется 3 540 000, а не 4 000 000 руб.)

Хрусталев П.И. в 2016 году продал свой автомобиль за 1 540 000 руб. Ранее (в 2015 году) он приобрел его за 3 200 000 руб. Документы, подтверждающие покупку, имеются. Так как сумма покупки превышает доход от продажи, НДФЛ уплате не подлежит.

Допустим, Хрусталев, получил машину в дар от брата, и решил ее продать. Так как расходов по покупке он не нес, он может воспользоваться вычетом только в сумме 250 000 руб. Сумма к уплате в бюджет, в данном случае, составит 427 700 руб.

(3 540 000 - 250 000) х 13%

Особенности подачи декларации 3-НДФЛ при продаже имущества

- Декларация при продаже должна быть подана, даже если отсутствует налог к уплате;

- Срок сдачи отчетности за 2016 год - до 30 апреля 2017 года, а уплаты налога - до 15 июля;

- Если в одном году продается несколько объектов, то вычет предоставляется один по всем объектам, не более установленного лимита (данное условие применимо только при заявлении вычета в сумме 1 млн. руб. или 250 тыс. руб.);

- Если при продаже недвижимости ее стоимость по договору купли-продажи на 30 и более процентов ниже кадастровой стоимости, налог рассчитывается по формуле: Кадастровая стоимость х 0,7. Указанная сумма, также вносится в раздел 2 под кодом «09»

- Данный вид вычета может заявляться неограниченное количество раз в течение жизни.

10.01.2019, Сашка Букашка

С 18 февраля 2018 года вступил в силу приказ ФНС России от 25.10.2017 N ММВ-7-11/822@, которым внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Указанные изменения действуют и в 2019 года для декларирования доходов, полученных в 2018 году. Рассмотрим, как заполнить форму с учетом новых требований.

НДФЛ - налог на доходы физических лиц, которые платят государству работающие граждане, а - это декларация, которую подают в налоговую службу получающие доход в России люди. В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна.

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по , договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: , за , и так далее.

Не путайте этот документ со . Они называются похоже и обычно идут в одном комплекте документов, но все же это разное.

Куда подавать декларацию 3-НДФЛ

Декларация подается в налоговую службу по месту постоянной или временной регистрации (прописки). Она сдается лично или отправляется почтой. Подать декларацию в налоговую службу можно также через интернет. Чтобы заполнить 3-НДФЛ онлайн, получите в любом отделении налоговой службы логин и пароль для входа в личный кабинет налогоплательщика. Для получения логина и пароля придите лично и не забудьте паспорт.

Сроки подачи 3-НДФЛ в 2019 году

В 2019 году декларация о налоге на доход физического лица по форме 3-НДФЛ подается до 30 апреля. Если налогоплательщик заполнил и сдал отчет до вступления в силу поправок в бланк, ему не нужно сдавать сведения повторно по новой форме. Если нужно заявить вычет, то подать декларацию можно в любой момент года.

Образец заполнения 3-НДФЛ в 2019 году

Помощь в заполнении декларации 3-НДФЛ вам окажет программа «Декларация», которую можно скачать на сайте Федеральной налоговой службы. Если вы заполняете 3-НДФЛ от руки, текстовые и числовые поля (ИНН, дробные поля, суммы и тп.) пишите слева направо, начиная с крайней левой ячейки или края, заглавными печатными символами. Если после заполнения поля остаются пустые ячейки - в них ставятся прочерки. У пропущенного пункта ставятся прочерки во всех ячейках напротив него.

При заполнении декларации нельзя допускать ошибок и исправлений, используются только черные или синие чернила. Если 3-НДФЛ заполняется на компьютере, то числовые значения выравниваются по правому краю. Печатать следует шрифтом Courier New с выставленным размером от 16 до 18. Если вам не хватило одной страницы раздела или листа 3-НДФЛ для отражения всей информации используйте необходимое количество дополнительных страниц того же раздела или листа.

Суммы прописываются с указанием копеек, кроме суммы НДФЛ, которая округляется до полных рублей - если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше - округляются до полного рубля. Доходы или расходы в иностранной валюте пересчитываются в рубли по курсу Центрального Банка РФ на дату фактического получения доходов или осуществления расходов. После заполнения необходимых страниц декларации не забудьте пронумеровать страницы в поле «Стр.», начиная с 001 до необходимой по порядку. Все данные, занесенные в декларацию, должны быть подтверждены документами, копии которых приложите к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить специальный реестр.

Инструкция по заполнению 3-НДФЛ. Титульный лист

Шапка

В пункте «ИНН» на титульном и других заполняемых листах указывается идентификационный номер налогоплательщика - физического лица или фирмы. В пункте «Номер корректировки» проставляется 000, если декларация подается первый раз в этом году. Если нужно сдать исправленный документ, то в разделе пишется 001. «Налоговый период (код)» - промежуток времени, за который отчитывается человек. Если вы отчитываетесь за год - поставьте код 34,первый квартал - 21, полугодие - 31, девять месяцев - 33. «Отчетный налоговый период» – в этом пункте укажите только предыдущий год, доход за который вы хотите задекларировать. В поле «Представляется в налоговый орган (код)» прописывается 4-значный номер налогового органа, в котором подающий документы состоит на налоговом учете. Первые две цифры - номер региона, а последние - код инспекции.

Сведения о налогоплательщике

В пункте «Код страны» отмечается код страны гражданства заявителя. Код указывается по Общероссийскому классификатору стран мира. Код России - 643. Человек без гражданства отмечает 999. «Код категории налогоплательщика» (приложение №1 к порядку заполнения 3-НДФЛ):

- ИП - 720;

- нотариус и другие лица, которые занимаются частной практикой - 730;

- адвокат - 740;

- физические лица - 760;

- фермер - 770.

Поля «Фамилия», «Имя», «Отчество», «Дата рождения», «Место рождения» заполняются точно по паспорту или другому документу, удостоверяющему личность.

Сведения о документе, удостоверяющем личность

Пункт «Код вида документа» (приложение № 2 к порядку заполнения 3-НДФЛ) заполняется одним из выбранных вариантов:

- Паспорт гражданина РФ - 21;

- Свидетельство о рождении - 03;

- Военный билет - 07;

- Временное удостоверение, выданное взамен военного билета - 08;

- Паспорт иностранного гражданина - 10;

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу - 11;

- Вид на жительство в РФ - 12;

- Удостоверение беженца - 13;

- Временное удостоверение личности гражданина РФ - 14;

- Разрешение на временное проживание в РФ - 15;

- Свидетельство о предоставлении временного убежища в РФ - 18;

- Свидетельство о рождении, выданное уполномоченным органом иностранного государства - 23;

- Удостоверение личности военнослужащего РФ/Военный билет офицера запаса - 24;

- Иные документы - 91.

Пункты « », «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность. В «Статусе налогоплательщика» цифра 1 означает налогового резидент РФ, 2 – нерезидента России (проживший менее 183 дня в РФ в году декларации доходов).

Телефон налогоплательщика

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

Подпись и дата

На титульном листе укажите общее количество заполненных страниц и число приложений - подтверждающих документов или их копий. В левой нижней части первой страницы налогоплательщик (цифра 1) или его представитель (цифра 2) подписывают документ и указывают дату подписания. Представителю нужно приложить к декларации копию документа, подтверждающего полномочия.

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

С необходимостью предоставить справку 3-НДФЛ чаще всего сталкиваются граждане, желающие получить вычет из бюджета РФ. Такой вычет можно получить при покупке недвижимости, при пользовании платными медицинскими услугами, при обучении в платных учебных заведениях и др. Граждане, продавшие свое имущество, которым они владели меньше 3 лет, а также индивидуальные предприниматели, получающие доходы с различных видов деятельности, тоже сталкиваются с заполнением этой формы, но уже для того, чтобы оплатить налоги со своих доходов. В этой статье мы подготовили подробную инструкцию для заполнения 3-НДФЛ самостоятельно, без помощи бухгалтера или платных аудиторских компаний с целью возврата уплаченных налогов с заработной платы при покупке жилого имущества.

Купив квартиру, вы можете получить положенный вам по закону денежный вычет уже в следующем году, но сначала придется заполнить форму 3-НДФЛ. При ее заполнении необходимо будет вносить данные о зарплате за предыдущий год, имеющиеся в справке 2-НДФЛ. Эту справку вам нужно взять в бухгалтерии или заполнить .

Заполняя форму 3-НДФЛ не бойтесь ошибиться. В программе есть кнопка проверки введенных данных в правом верхнем углу в виде красной галочки. Закончив заполнять программу, воспользуйтесь этой функцией и исправьте ошибки, если они обнаружатся.

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год.

Скачать бланк декларации 3-НДФЛ за 2019 годРечь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

- Образец формы 3-НДФЛ за 2017 год размещен по этой .

- Скачать пустой бланк налоговой декларации можно

- Программа для заполнения бланка декларации находится .

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Как составить

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

- Оформить на бумажном носителе. Первый способ - это внести данные от руки в форму 3-НДФЛ, которую можно скачать по приведенной выше ссылке. В этом случае налогоплательщику необходимо определиться, какие страницы бланка он должен заполнить, и вписать в них достоверные сведения без ошибок.

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Классификация страниц

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Как правильно составить декларацию

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.